Relocation.com.ua підготував аналіз ринку житлової нерухомості Грузії в першому півріччі 2025: ціни зростають, попит вирівнюється, оренда охолоджується.

У Тбілісі в червні зареєстровано 3 236 угод з квартирами, це +11% р/р (−2% м/м) — перший помітний відскок після млявих весняних місяців, зазначає TBC Capital. Середня ціна пропозиції по місту — $1 266/м² (+6% р/р), середня орендна ставка — $10,6/м² (−12% р/р).

У Тбілісі за 5 місяців 2025 року зареєстровано 15 865 угод на $1,2 млрд (+2,6% р/р), при цьому в травні середня ціна первинного ринку склала $1 331/м², оренда — $9,3/м².

Що стосується Батумі, за 1 півріччя 2025 року в Батумі зареєстровано 7 129 угод (+4,8% р/р), сукупний обсяг ринку — $397 млн (+16,1% р/р). Середньозважені ціни: новобудови $1 184/м² (+16,1%), «вторинка» $1 169/м² (+20%).

За оцінкою Galt & Taggart, у другому кварталі зростання продажів продовжилося як на первинному, так і на вторинному ринку; орендні ставки в червні +1,6% р/р, прибутковість як і раніше залишається високою в порівнянні з «пірамідами».

Раніше повідомлялося, що середня «брутто»-прибутковість оренди в Батумі тримається близько 8,8% (кінець зими 2025 р.).

Ціни по країні: двозначне зростання в річному вираженні

Згідно з індексом цін на житло Geostat, в 1К25 ціни на житло в Грузії були +11,53% р/р (реально, з поправкою на інфляцію — +7,78%).

На тлі високої бази минулих років видача дозволів у Тбілісі в 5М25 помірно знизилася (за площею −1,1% р/р), а в травні було видано 25 дозволів на ≈203 тис. м² (−18,3% р/р). Це стримує зростання пропозиції і підтримує ціни в первинному сегменті.

Після піків 2022–2023 рр. оренда в Тбілісі стабілізувалася і в травні опустилася до $9,3–10,6/м² залежно від джерела і періоду спостереження; брутто-прибутковість по Tbilisi тримається в районі ~8–11%, що можна порівняти з прибутковістю в курортних локаціях.

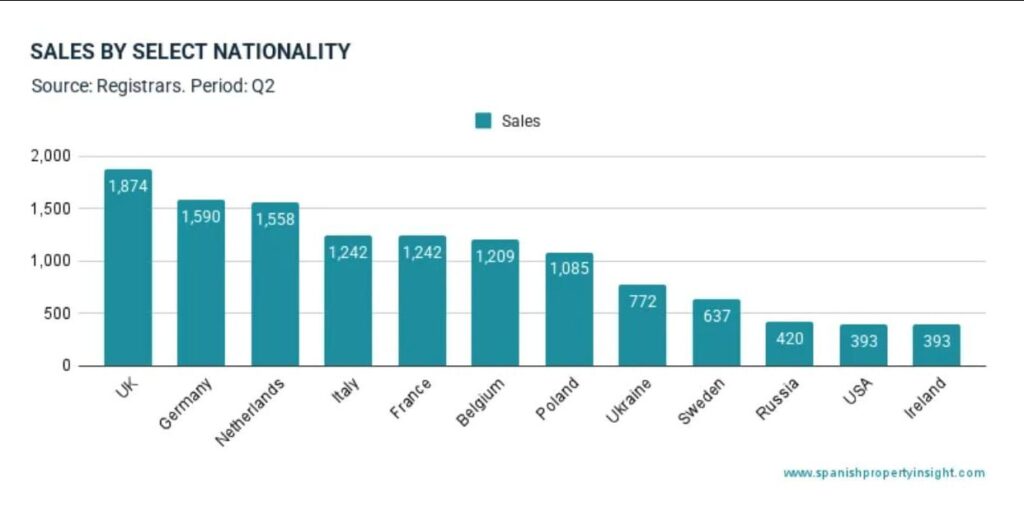

Іноземні покупці: активність зберігається, помітна роль ізраїльтян

Офіційної щомісячної розбивки за громадянством державні органи, як правило, не публікують. Однак опитування Galt & Taggart серед системних девелоперів (охоплення ≈45% первинного ринку Тбілісі) фіксує, що на частку покупців з Ізраїлю припало 11% всіх продажів в 5М25. Також значним є попит з боку місцевих і «регіональних» покупців (РФ, Україна, країни Близького Сходу), але частки змінюються від проекту до проекту.

Аналітики очікують помірне, «здорове» зростання при збереженні привабливої прибутковості в курортних локаціях (Батумі) і поступовому відновленні попиту в столиці в міру стабілізації ставок і доходів. Зовнішній попит залишиться селективним (інвест-апартаменти і лоти під короткострокову оренду).